leyu·乐鱼(中国)体育官方网站leyu·乐鱼(中国)体育官方网站

leyu·乐鱼(中国)体育官方网站leyu·乐鱼(中国)体育官方网站

(原标题:预见2023:《2023年中国医疗美容行业全景图谱》(附市场规模、竞争格局和发展前景等))

医疗美容(Medical Cosmetology)是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和各部位形态进行的修复与再塑的美容方式。最早起源于古埃及时期,是使容貌美丽的一门艺术。

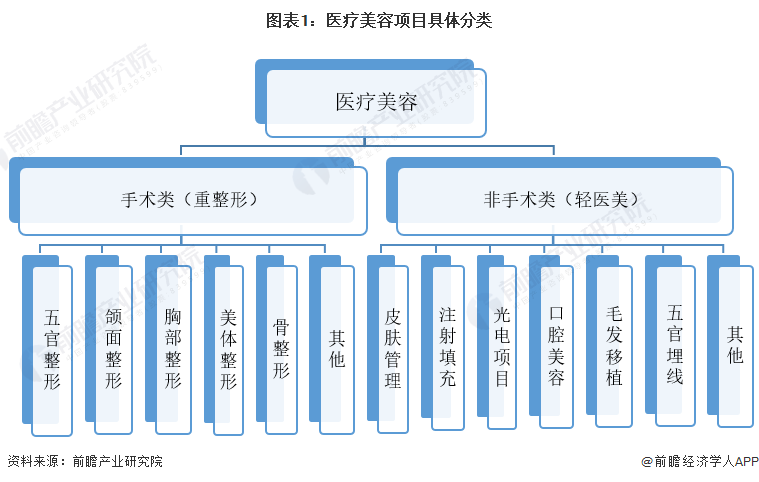

医疗美容科为一级诊疗科目,下设四个不同类别的二级诊疗科目,包括美容外科、美容牙科、美容皮肤科和美容中医科,其中美容外科中的项目可分为四个等级,四级高等项目只能在整形外科医院、设有医疗美容科或整形外科的综合医院开展。根据介入手段,医疗美容可分为手术类与非手术类。手术类项目从根本上改变或改善面部及身体部位的外观,包括眼部手术、鼻部手术、整形和吸脂瘦身等;非手术类项目又称轻医美项目,包括注射项目与皮肤护理等。

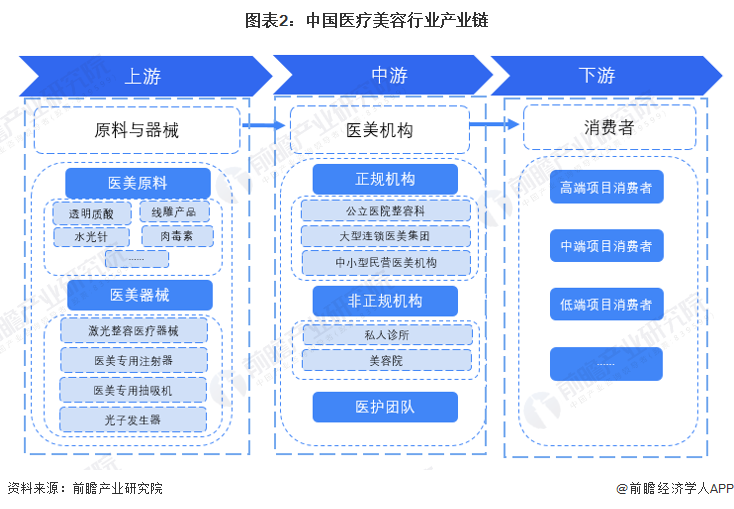

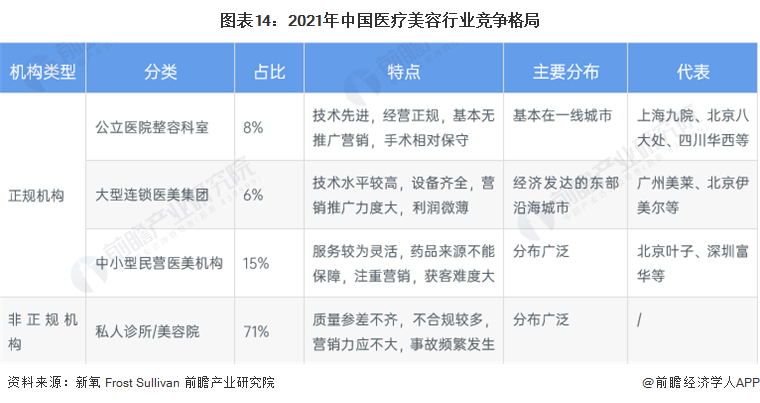

中国医疗美容产业链上游主要包括医美原料供应商和医美器材提供商;中游包括正规机构和非正规机构,其中正规机构主要是指公立医院的整容科、大型连锁医美集团和中小型民营医美机构等,非正规机构是指私人诊所和美容院等;医美行业下游则是消费者,按消费者对价格的敏感程度可分为三类,高端项目消费者、中端项目消费者和低端项目消费者。

中国医疗美容上游原料厂商主要有华熙生物、爱美客、昊海生科、华东医药、焦点生物等;中游医美机构主要有华韩整形、丽都整形、瑞丽医美、鹏爱医疗等机构,新兴的医美平台有新氧、更美、悦美等互联网平台;下游主要是广大的医疗美容消费者。

相比美国、日本、韩国等成熟市场,中国的医美行业起步较晚。自医美行业在中国诞生以来,行业在探索与合法中不断前行。经历了长期的默默发展,目前中国医美行业进入高速发展期,呈现出勃勃生机,一方面大量年轻用户持续渗透市场,另一方面中国医美也步入激烈的淘汰赛阶段。

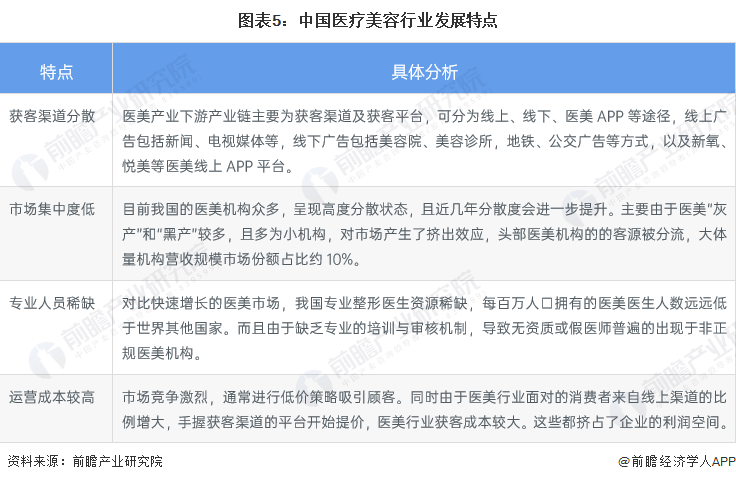

中国的医疗美容行业处于快速发展的阶段,而且存在一定程度的监管缺失,目前正积极开展系列整治活动和措施。行业在经过长时间的野蛮生长后,演化出了以下特点:

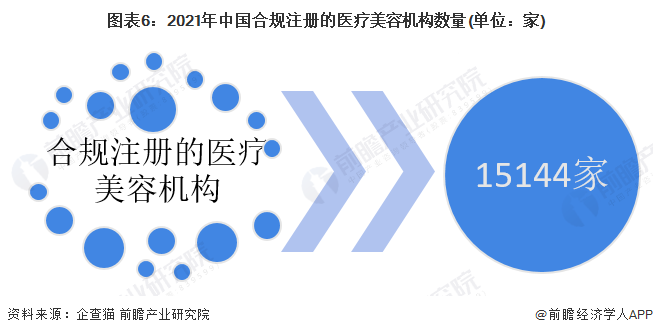

中国医疗美容市场发展快速,从中国医疗美容机构的供给来看,截至2021年12月,中国合规注册的医疗美容机构共15144家。相较于我国医美巨大的市场需求,医疗美容终端诊疗机构的数量存在一定缺口。

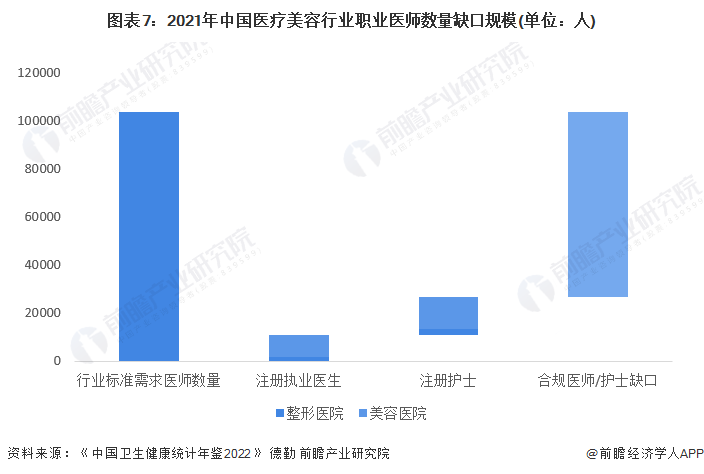

从中国医疗美容行业执业医师数量来看leyu·乐鱼综合,根据《中国卫生健康统计年鉴2022》,2021年我国整形外科医院含助理医师在内的注册执业医生数量为1753人leyu·乐鱼网址,注册为2606人,美容医院含助理医师在内的注册执业医生数量为8947人,注册为13240人,合计符合医美行业规范的专业医疗从业人员仅26546人。而行业标准需求合规医师数量超过10万人,因此存在着大约7.7万合规医师缺口,医师数量供不应求。

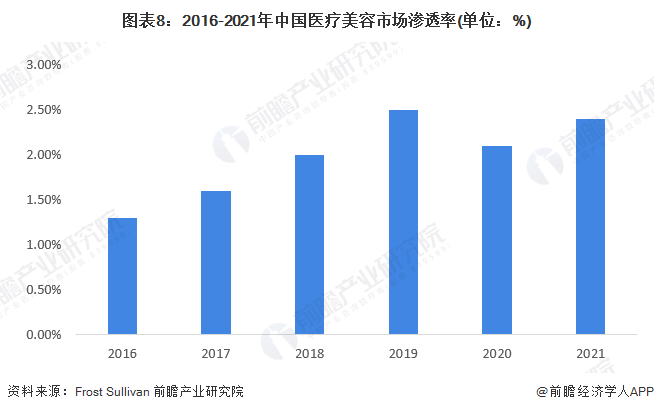

据弗若斯特沙利文的研究,随着医疗美容服务需求的不断增长,中国医疗美容服务市场的渗透率由2016年的1.3%大幅上升至2020年的2.1%,复合年增长率为13.6%。2021年,市场渗透率将进一步上升至2.4%。

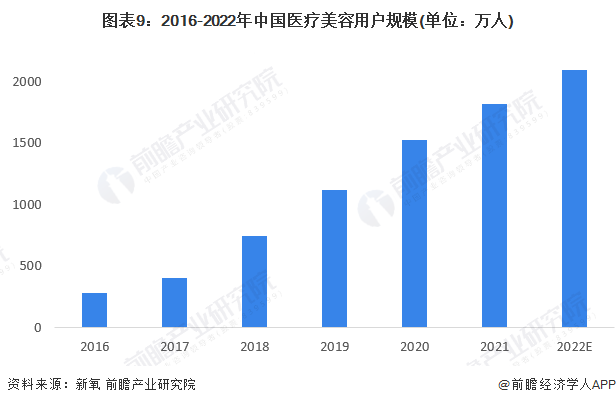

2016-2021年,我国医美市场用户规模总体呈逐年上升态势。根据数据显示,2021年中国医美用户达到1813万人,近5年来复合增长率达到45.3%。据新氧发布的《2021医美行业》预测,2022年,中国医疗美容用户规模将达到2093万人。

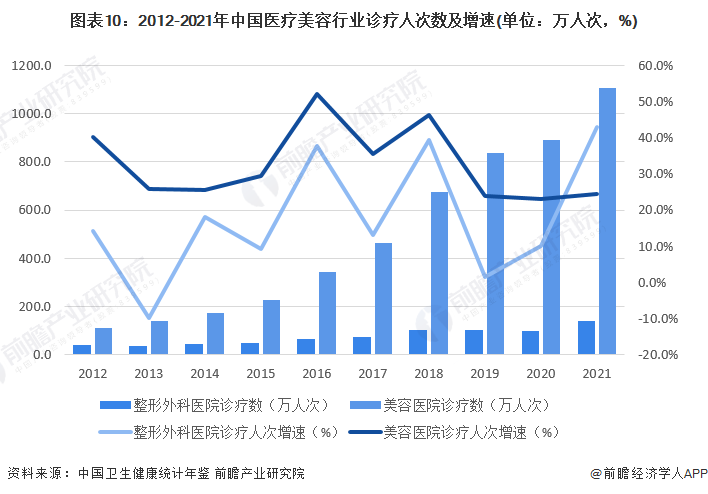

2012-2021年,我国医美就诊人数呈逐年上升的趋势,但近几年增速有所下降。2021年,疫情稳定平缓,医美就诊人数较上年大幅上涨。2021年我国整形外科医院诊疗人数为137.4万人次,同比增速为43.1%;美容医院诊疗数为1106.3万人次,同比增速为24.4%。

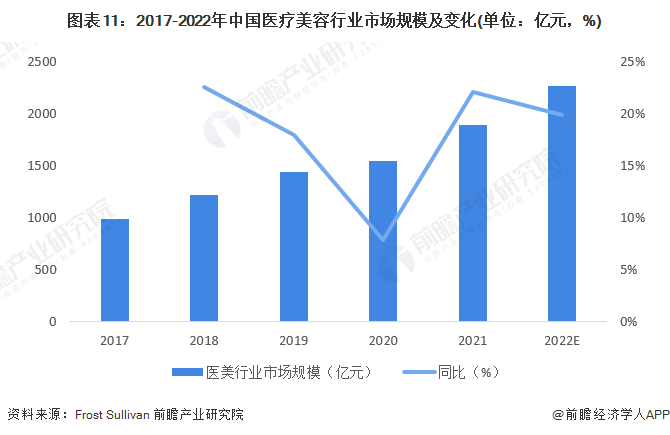

医疗美容近年来在中国的受欢迎程度不断提升,随着中国人均可支配收入和医疗美容消费者数量的增加,中国医疗美容市场得到增长;供给侧方面,商业化的医疗美容产品不断出台,数量不断增加也推动了中国医疗美容市场的增长。据弗若斯特沙利文报告数据,2020年受疫情影响,全球医疗美容市场造成重大影响,但对中国市场影响相对较小,医美行业市场规模达到了1549亿元,增速下降至8%。2021年,中国医疗美容市场增速提高,达22%,市场规模为1891亿元。预计2022年,中国医疗美容市场规模将达2267亿元。

根据更美APP《2021年医美行业》,2021年国内医美市场规模前十城市依次为上海、北京、深圳、成都、广州、杭州、重庆、南京、青岛和西安,上海超越北京成为消费十强城市中排名第一,市场规模前十城市仍被一线及新一线城市占领。

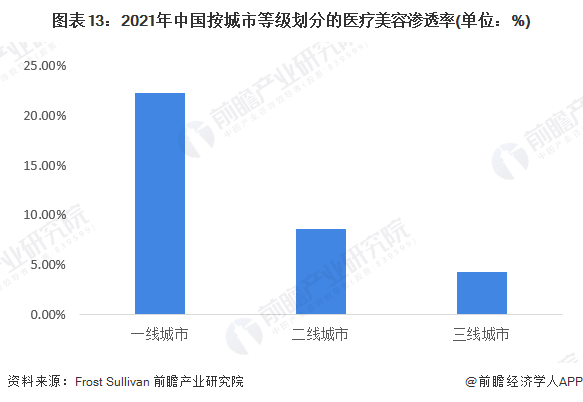

从以上排名可以看出,中国医疗美容消费大多来自一线城市或新一线%,二线%。尽管医疗美容在中国更发达地区的渗透率较高,但由于人口基数较大的因素,低线城市的医疗美容消费人口正在迅速追赶,市场潜力较大。

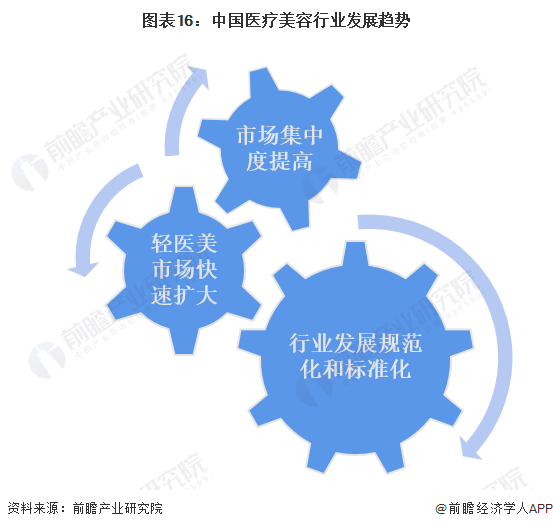

目前,中国医疗美容市场集中度较低,中小型民营医美机构处于主导地位,同时,伴随成本的提升,医美机构经营者较多开设中小型机构,以应对快速变化的消费者。近几年,随着行业兼并重组加剧,市场集中度有所提升。医美项目具有消费个性化、地域差异化等特征,因此机构很难将运营经验跨省市复制。中国的连锁医美集团多采用各地区自主经营的形式。

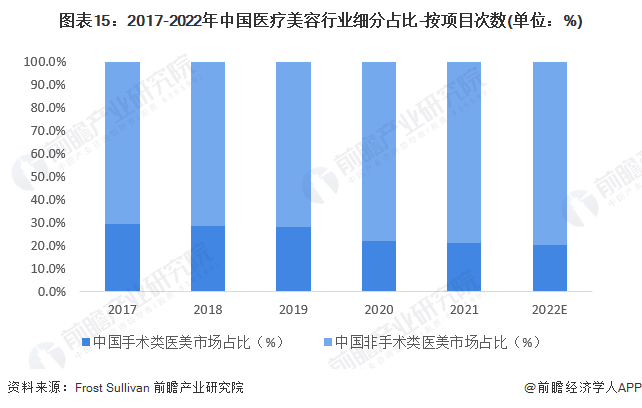

按照介入手段可以分,医美可分为手术类医疗美容项目和非手术类医疗美容项目。目前,非手术类项目为代表的轻医美项目正在逐渐成为市场的主流,占比在70%以上。手术类项目由于有痛感、恢复时间较长,发展相较于非手术类项目有一定程度的差距。从医美项目数量来看,2017-2021年,我国非手术类医美项目占比在70%以上,且占比逐年增加,预计2022年,非手术类项目服务次数约占79.7%。

未来,医疗美容行业格局将逐渐由分散走向集中,消费者也将向头部机构靠拢,头部医美机构将有更多发展机会,市场集中度得到提高;从产品市场看,轻医美项目因其安全、无痛等特点,将受到更多消费者青睐;行业规范方面,中国对医美行业的监管规范不断加强,标准和政策出台,医美市场发展将更加规范化和标准化。

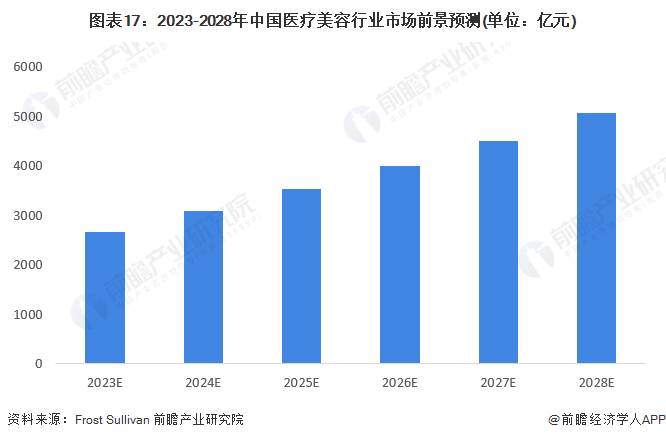

在需求侧,随着国民可支配收入的稳步提高,在消费升级、数字营销的趋势下,中国消费者对医美的接受程度逐渐提高,医美行业需求加速释放;在供给侧,商业化医疗美容产品不断推陈出新,医美行业提供的产品和服务内容不断得到丰富。中国医美行业高速发展,与日本、美国和韩国相比,中国医美项目渗透率较低,未来增长空间广阔。预计到2028年,我国医疗美容行业市场规模将达到5071亿元。

证券之星估值分析提示ST美谷盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示华东医药盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示朗姿股份盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示爱美客盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示华熙生物盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示昊海生科盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

您当前位置 :

您当前位置 :